Die Einlagensicherung: Ist sie im Falle einer Bankenkrise wirklich sicher?

Die Einlagensicherung: Ist sie im Falle einer Bankenkrise wirklich sicher?

Seit mittlerweile 30 Jahren gibt es in Deutschland das Einlagensicherungssystem. Wenn Anleger Bedenken äußern, dass ihre Einlagen vielleicht nicht sicher sind, wird beispielsweise von der Regierung und auch seitens der Bankenverbände stets auf das Einlagensicherungssystem verwiesen. Besonders berühmt wurde folgende Aussage von der damaligen Bundeskanzlerin Angela Merkel und Bundesfinanzminister Peer Steinbrück: „Wir sagen den Sparerinnen und Sparern, dass ihre Einlagen sicher sind.“ Tatsächlich seien die Einlagen der Kunden im Bereich bestimmter Anlageformen bis zu einem Betrag von mindestens 100.000 Euro je Gläubiger und Bank geschützt. Doch reicht das aus, sollte es zu einer Bankenkrise kommen? Sind die Einlagen in Deutschland wirklich sicher? Auf diese Fragen gehen wir im Beitrag ein.

Ein Horror: Der Moment, in dem die Bank zahlungsunfähig ist und Ihnen Ihr Geld nicht auszahlen kann

Was ist die Einlagensicherung?

Die Einlagensicherung soll den Schutz für die Einlagen der Bankkunden gewährleisten. Im Falle einer Bankeninsolvenz erhalten Anleger bestenfalls eine Entschädigung von bis zu 100.000 Euro pro Gläubiger und Bank. Dies soll sicherstellen, dass die Einlagen der Kunden abgesichert sind und das Vertrauen in das Bankensystem erhalten bleibt.

In Deutschland findet die Abwicklung der Einlagensicherung durch verschiedene Einrichtungen statt, deren Organisation sich nach der entsprechenden Bankengruppe richtet. Dabei ist es wichtig, zu unterscheiden, dass es zum einen die gesetzliche und zum anderen die freiwillige Einlagensicherung über das entsprechende Einlagensicherungssystem gibt:

Prinzipiell funktioniert die Einlagensicherung so, dass die Kreditinstitute regelmäßig bestimmte Gelder in einen Einlagensicherungsfonds einzahlen, um einem Entschädigungsanspruch der Gläubiger nachkommen zu können. Die Höhe der Beiträge ist vor allem von der Größe und dem Risikoprofil der einzelnen Bank abhängig. Wird nun ein Kreditinstitut insolvent, greift das Einlagensicherungssystem und aus dem Einlagensicherungsfonds werden die Anleger mit ihren Forderungen befriedigt.

Verschiedene Maßnahmen zur Einlagensicherung

In Deutschland gibt es verschiedene Maßnahmen und Ebenen, die in der Summe die Einlagensicherung und die Sicherungseinrichtung ausmachen. Diese sind in mehreren Stufen gegliedert:

Eigenkapitalvorschriften

Haftung innerhalb einer Bankengruppe (zum Beispiel bei den Sparkassen)

Gesetzliche Einlagensicherung

Freiwillige Einlagensicherung

Der Grundpfeiler der Sicherung ist, dass es für jede Bank Eigenkapitalvorschriften gibt. Das bedeutet: Ein gewisser Prozentsatz der verliehenen Gelder muss durch Eigenkapital gedeckt sein. Reicht dieser Schutz nicht aus, greift die nächste Stufe: Die gegenseitige Haftung innerhalb einer Gruppe, zum Beispiel unter den Sparkassen. Ist auch das Kapital bei einer Insolvenz eines Kreditinstitutes oder einer Bankenkrise nicht ausreichend, wird die gesetzliche Einlagensicherung und eventuell anschließend noch die freiwillige Einlagensicherung als Sicherungseinrichtung herangezogen.

Die gesetzliche Einlagensicherung der Banken in Deutschland

Die gesetzliche Einlagensicherung wird in Deutschland für die Einleger durch mehrere Einlagensicherungssysteme mit der Grundlage Einlagensicherungsgesetz umgesetzt:

Neben den zuvor genannten Varianten der Entschädigungseinrichtung gibt es zusätzlich weitere Einlagensicherungssysteme, die sich auf bestimmte Institute beziehen. Das gilt in erster Linie für die Sparkassen Finanzgruppe sowie den Bundesverband der Deutschen Volksbanken und Raiffeisenbanken e.V.. Nach dem Einlagensicherungsgesetz und mehrerer EU-Richtlinien gelten für die gesetzliche Einlagensicherung derzeit folgende Zahlen:

100 Prozent der Einlagen sind bis maximal 100.000 Euro je Kunde und Bank geschützt

Bei Gemeinschaftskonten gilt der Schutz für insgesamt bis zu 200.000 Euro

Verbindlichkeiten aus Wertpapiergeschäften sind bis zu 20.000 Euro zu 90 Prozent geschützt

Bis zu 500.000 Euro für einen Zeitraum von maximal sechs Monaten nach Betragsgutschrift für besonders schutzwürdige Einlagen

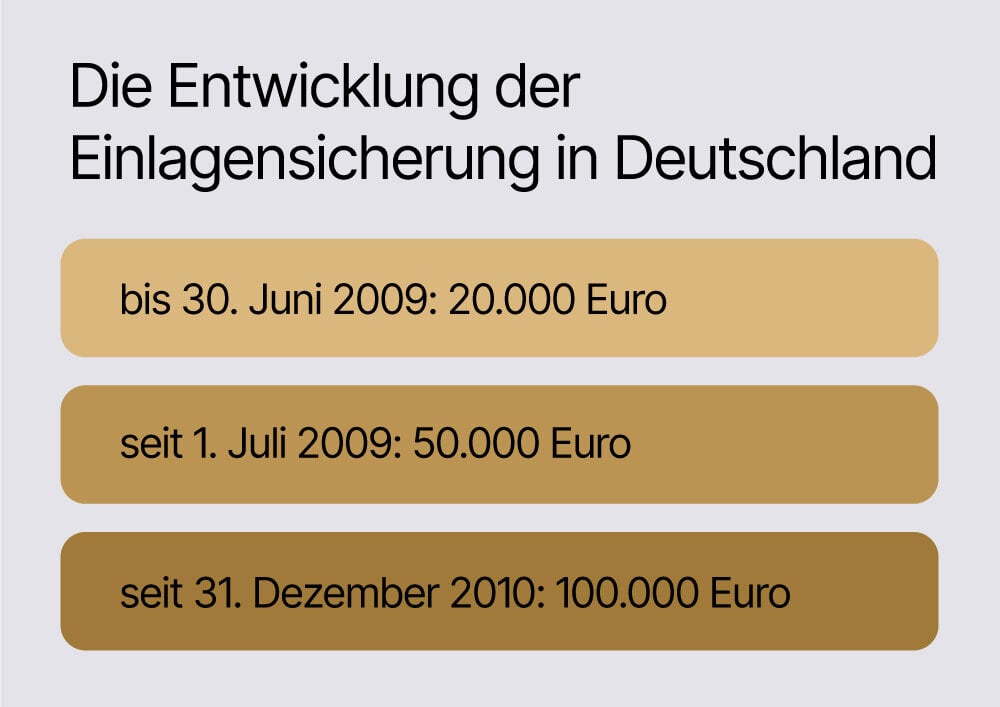

Folgend sehen Sie die Entwicklung der Einlagensicherung in Deutschland. Sie wurde seit 2009 stetig nach oben korrigiert – ist das ein Indikator für die wachsende Unsicherheit der Geldinstitute?

Die Anlegerentschädigung im Laufe der Jahre

Bei den zuletzt aufgeführten, besonders schutzwürdigen Einlagen, handelt es sich zum Beispiel um Gelder, die aus der Veräußerung einer privaten Immobilie stammen. Generell gilt die gesetzliche Einlagensicherung nur für bestimmte Anlageformen der Einleger, in erster Linie:

Sichteinlagen (Girokonto)

Termineinlagen (Festgeld)

Tagesgelder

Spareinlagen

Sparbriefe (auf einen Namen lautende)

Anspruchsberechtigte Einleger sind vor allem Privatpersonen, aber auch Personengesellschaften sowie Kapitalgesellschaften. Im Fall einer Entschädigung haben die Betroffenen einen Anspruch darauf, dass ihre Einlagen binnen sieben Tagen ohne eigenes Dazutun zurückfließen.

Freiwillige Einlagensicherung in Deutschland

Insbesondere in Deutschland gibt es über die gesetzliche Einlagensicherung hinaus bei vielen Kreditinstituten eine freiwillige Einlagensicherung durch entsprechende Einlagensicherungsfonds. Die Bankenverbände haben somit zusätzlich ihre Entschädigungseinrichtung, die unabhängig von der gesetzlichen Sicherung der Einlagen ist. Zu den freiwilligen Sicherungssystemen zählen insbesondere:

Der Einlagensicherungsfonds des Bundesverbandes deutscher Banken e. V. (BdB)

Der Einlagensicherungsfonds des Bundesverbandes Öffentlicher Banken Deutschlands (VÖB)

Der zuerst genannte Einlagensicherungsfonds beinhaltet die Privatbanken, während der VÖB die freiwillige Sicherung im Entschädigungsfall der öffentlichen Banken darstellt.

Auf Basis dieser freiwilligen Einlagensicherung sind die abgedeckten Guthaben in der Regel deutlich höher als im Rahmen der gesetzlichen Einlagensicherungssysteme. Momentan (Stand 2024) liegt die Sicherungsgrenze bei maximal 15 Prozent des Eigenkapitals einer Bank und höchstens fünf Millionen Euro für natürliche Personen.

Sichern Sie sich durch Eigeninitiative ab – unser Ratgeber hilft

Es ist immer besser, wenn Sie sich Ihr eigenes Sicherheitsnetz schaffen. Mit Edelmetallen sichern Sie Ihr Vermögen zuverlässig ab. Unser kostenloser Ratgeber führt Sie durch verschiedene Crashsezenarien und schlüsselt auf, wie Sie sich bestmöglich dagegen absichern können.

Ratgeber: Mit Gold durch den Crash

Ein Crash lässt sich nie genau vorhersagen, aber es gibt immer Anzeichen. Wenn Ihr Geld und Vermögen hauptsächlich im Bankensystem integriert ist, dann bieten Sie einem (Banken-) Crash eine riesige Angriffsfläche, die eigentlich möglichst klein gehalten werden sollte. In unserem kostenlosen Ratgeber erfahren Sie, wie Sie sich mit Gold optimal dagegen schützen können. Wir erklären Ihnen unter anderem, was die Gefahren eines Währungskollapses sind und wieso die Banken dann nicht mehr gewährleisten können, dass Sie an Ihr Geld und Vermögen kommen. Jetzt kostenlos herunterladen.

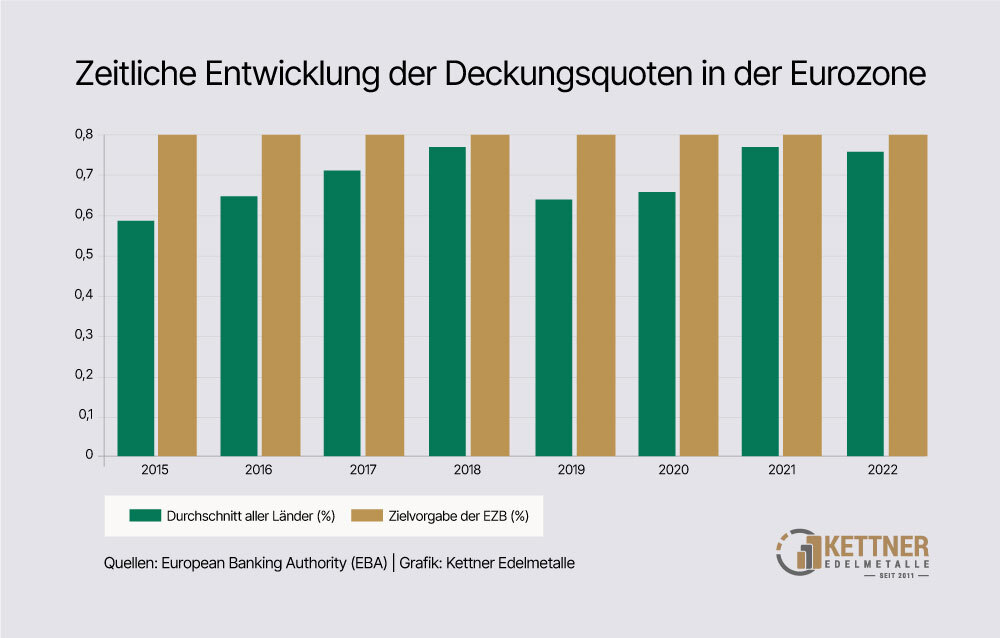

Was ist die Einlagensicherungsquote?

Nachdem wir Sie im bisherigen Verlauf unseres Beitrages über die Einlagensicherung, die Sicherungssysteme und die Entschädigungseinrichtung der Banken informiert haben, möchten wir nun der Frage näher kommen, ob der Schutz durch die Sicherungssysteme im Ernstfall ausreichend ist. Dafür lohnt sich ein Blick auf die sogenannte Einlagensicherungsquote. Sie liefert bereits einen Anhaltspunkt dazu, wie umfangreich der Schutz Ihrer Spareinlagen als Anleger tatsächlich ausfällt.

Die Einlagensicherungsquote entspricht dem Anteil, den Banken als Rücklagen im Verhältnis zu den abzusichernden Einlagen bilden müssen. Man spricht alternativ auch von der Deckungsquote. Diese sollte sich auf lediglich 0,8 Prozent belaufen. Das bedeutet, dass aufgrund der vorgegebenen Einlagensicherungsquote für nur 0,8 Prozent der abzusichernden Einlagen Rücklagen tatsächlich existieren. In der Praxis liegt diese Quote zumindest in 2022 bei sogar nur bei 0,63 Prozent. Es gab 2022 insgesamt Einlagen mit einem Volumen von rund 710 Milliarden Euro, die über die Entschädigungseinrichtung deutscher Banken GmbH geschützt waren. Die Rücklagen betrugen allerdings lediglich knapp 4,5 Milliarden Euro, also nicht einmal ein Prozent.

Reicht die Einlagensicherung im Falle einer Bankenkrise aus?

Aufgrund der zuvor erläuterten Einlagensicherungsquote gibt es klare Anhaltspunkte dafür, dass die Einlagensicherungssysteme im Fall einer systemischen Bankenkrise hoffnungslos überlastet wären. Es existieren schlichtweg nicht ansatzweise genügend Rücklagen, um alle „gesicherten“ Einlagen der Kunden abzudecken. Dafür müssten nicht einmal viele Banken insolvent werden, sondern es reicht aus, wenn zwei oder drei größere Kreditinstitute zahlungsunfähig werden. Von dem Zeitpunkt an muss davon ausgegangen werden, dass nicht alle offenen Forderungen der Anleger in vollem Umfang entschädigt werden können und sehr viele Menschen leer ausgehen. Um diesem Risiko zu entgehen, ist zum Beispiel Gold eine sicherere Alternative, die sie in Ihrer Nähe lagern können – stets verfügbar und unabhängig von anderen Einrichtungen:

Produkte werden geladen

Wie sicher ist die Einlagensicherung?

Kommen wir zu unserer Ausgangsfrage zurück: Ist die Einlagensicherung in Deutschland wirklich sicher? Abhängig ist die Antwort davon, bei welcher Bank es zu einer eventuellen Insolvenz kommen würde. Ist nur ein Kreditinstitut zahlungsunfähig, dürften die Sicherungssysteme ausreichen. Handelt es sich hingegen um die Insolvenz mehrerer, größerer Banken oder gar um eine große Bankenkrise, werden die vorhandenen Rücklagen bei Weitem nicht ausreichen, um die Kunden zu entschädigen. In dem Fall müsste der Staat eingreifen, der allerdings ebenfalls seine finanziellen Grenzen hat und von Steuergeldern finanziert wird. Anders ausgedrückt: Die Einlagensicherung kann im Fall einer größeren Bankenkrise nicht den Schutz leisten kann, ihr zugeschrieben wird. Sicher sind Ihre Einlagen unter den genannten Voraussetzungen also gewiss nicht.

Inwiefern es 2024 zu einer Bankenkrise kommen kann, lesen Sie im verlinkten Artikel.

Mehr zu einer möglichen Bankenkrise sehen Sie in unseren Videos

Auf dem YouTube-Kanal von Kettner-Edelmetalle finden Sie weitere Videos zu brisanten Themen aus Wirtschaft und Politik, aber natürlich auch zu Gold und Silber. Im folgenden Video erklärt Dominik Kettner, dass sich das Bankenystem auf sehr dünnem Eis bewegt:

Wird geladen

Kostenloser Einsteiger-Ratgeber

Ultimativer Einsteiger-Ratgeber zum Investieren in Edelmetalle - jetzt kostenfrei herunterladen

Wir raten zum Maple Leaf in Gold oder Silber mit einem Gewicht von einer Feinunze (31,1 Gramm). Der Maple Leaf ist relativ günstig, gilt als fälschungssicher und hat einen Anlaufschutz (siehe Fehler 9). …

In Italien bahnt sich ein Schritt an, der das Vertrauen in den Schutz privater Vermögen grundlegend erschüttern könnte. Während die Regierung um Giorgia Meloni öffentlich betont, alles im Griff zu haben, wird hinter den Kulissen ein Plan vorbereitet, der Millionen Bürger betrifft: Private Goldbestände sollen offengelegt, bewertet und durch eine Sondersteuer belastet werden. …

Wer heute sein Sparschwein schlachtet, erlebt schnell eine schmerzhafte Ernüchterung: An der Bank oder im Supermarkt wird das mühsam gesammelte Kleingeld plötzlich weniger wert. Aus 100 Euro in Münzen werden mit einem Handgriff nur noch 95 oder sogar nur 90 Euro. …

In Deutschland sind anonyme Edelmetallkäufe nur noch bis zu 1.999,99 Euro erlaubt. Wer darüber hinaus Gold, Silber oder andere Edelmetalle erwerben will, muss sich eindeutig identifizieren – mit Vorlage des Ausweises, Dokumentation der Transaktion und unter Umständen zusätzlichen Nachweisen zur Herkunft der Mittel. Diese Schwelle gilt unverändert seit 2020. Doch der Trend zeigt: Auch diese Grenze könnte bald weiter sinken – auf EU-Ebene ist der politische Kurs längst vorgegeben.…

Die Bundesregierung hat ihr Münz-Jahresprogramm 2026 vorgestellt. Was zunächst wie eine kleine Änderung im Sammlermarkt klingt, entpuppt sich bei näherem Hinsehen als eine tiefgreifende Korrektur.…

Droht auch in 2024 ein Zusammenbruch von Banken? Lernen Sie in diesem Artikel welche Schockwellen sich ausbreiten könnten und was die Folgen wären - jetzt lesen!…

Entdecken Sie in unserem aufschlussreichen Artikel "Gold vs. Tagesgeld - beliebte Anlageformen im Vergleich" die wesentlichen Unterschiede und Potenziale dieser beiden Anlageoptionen. Wir beleuchten, wie Gold und Tagesgeld sich in Zeiten wirtschaftlicher Unsicherheit und Stabilität verhalten können und welche Strategien am besten zu Ihren finanziellen Zielen passen. …

Wer Edelmetalle besitzt, sucht Sicherheit. Doch gerade bei der Lagerung stellt sich eine entscheidende Frage: Will man seine Edelmetalle in einem privaten, unabhängigen Lager verwahren - oder verlässt man sich auf klassische Banktresore? Viele Anleger unterschätzen die Risiken, die mit der Verwahrung von Gold und Silber bei bankenabhängigen Systemen einhergehen.…

Enteignung, Pleiten, Vermögenssicherung. Erfahren Sie die Vor- und Nachteile von Auslandskonten und treffen Sie eine fundierte Entscheidung zur Vermögenssicherung.…

Wenn ein Edelmetall binnen eines Jahres um 54 Prozent zulegt, ist das mehr als ein Marktphänomen. Es ist ein Symptom. Gold hat im Jahr 2025 eindrucksvoll gezeigt, dass es seine Rolle als Krisenbarometer und Schutzinstrument wieder vollständig eingenommen hat. Während viele Anleger noch fragen, ob Kurse jenseits der 4.000-Dollar-Marke nicht bereits „zu hoch“ seien, erreichen die Analystenberichte eine klare Linie: Die Rallye steht nicht vor ihrem Ende. Sie markiert den Anfang einer umfassenden Neubewertung.…

Eine aktuelle Studie des Instituts für Marktentscheidungen zeigt ein Bild, das erschreckender kaum sein könnte: Drei von vier Menschen in Deutschland halten es für „ratsam zu sparen“. Auf den ersten Blick klingt das vernünftig. Doch wer genauer hinsieht, erkennt: Dieses Sparverhalten ist ein Symptom tiefsitzender Angst – und gleichzeitig der direkte Weg in den schleichenden Vermögensverlust.…

Im September 1992 spitzte sich in Italien eine dramatische Situation zu: Die Landeswährung Lira geriet unter massiven Druck der internationalen Finanzmärkte. Spekulanten, allen voran der berüchtigte George Soros, setzten Milliardenbeträge auf eine Abwertung der Lira - mit dramatischen Folgen für Gold.…

Kennen Sie das Mindestreserve-System der EZB? Dabei handelt es sich um eine Auflage der EZB an die Banken. ERfahren Sie, worum es genau geht und welche Auswirkungen es auf die Geldmenge im Euro-Raum hat – jetzt lesen!…

Silber marschiert, und Deutschlands beliebte 20 und 25 Euro Silbermünzen geraten in die Zange. Was als sicheres Sammlerprodukt begann, könnte zum Pulverfass werden. Denn wenn der Materialwert den aufgeprägten Wert überholt, steht plötzlich die grundsätzliche Frage im Raum: Darf der Staat solche Münzen überhaupt noch ausgeben, oder geht der Ausgabestopp an die Schalter der Bundesbank?…

Was die Bundesregierung als harmlose "Modernisierung der Infrastruktur" verkauft, entpuppt sich bei genauer Analyse als einer der größten Täuschungsversuche der deutschen Nachkriegsgeschichte...…

Erhalten Sie kostenlose Tipps um Ihr Vermögen zu schützen und als erster von neuen Produkten zu erfahren

Sie möchten regelmäßig über Produktneuheiten, spannende Finanznachrichten und exklusive Sonderangebote informiert werden? Dann melden Sie sich hier für den kostenfreien Kettner Edelmetalle Newsletter an.